USD

32,57

EUR

34,69

ALTIN

2.508,28

BİST100

9.525

BTC

61.000

Son Dakika

Gündem

Bakanlık

Duyuru

Atamalar

Mevzuat

Sendika

Kpss - Sınav

Nöbetçi Eczaneler

Hava Durumu

Namaz Vakitleri

Trafik Durumu

Puan Durumu

Tüm Manşetler

Son Dakika Haberleri

Facebook

Twitter

Instagram

WhatsApp İhbar Hattı

Son Dakika

Gündem

Bakanlık

Duyuru

Atamalar

Mevzuat

Sendika

Kpss - Sınav

Personel Sağlık Net

Flaş Haber

Bayram Sonu Sağlıkta Görevden Almalar Olacak

Memur-Sen 'toplu sözleşme ikramiyesi' talebini Bakan Işıkhan'a iletti

Sağlık Bakanı Koca’dan Tokat’taki depreme ilişkin son durumu açıkladı

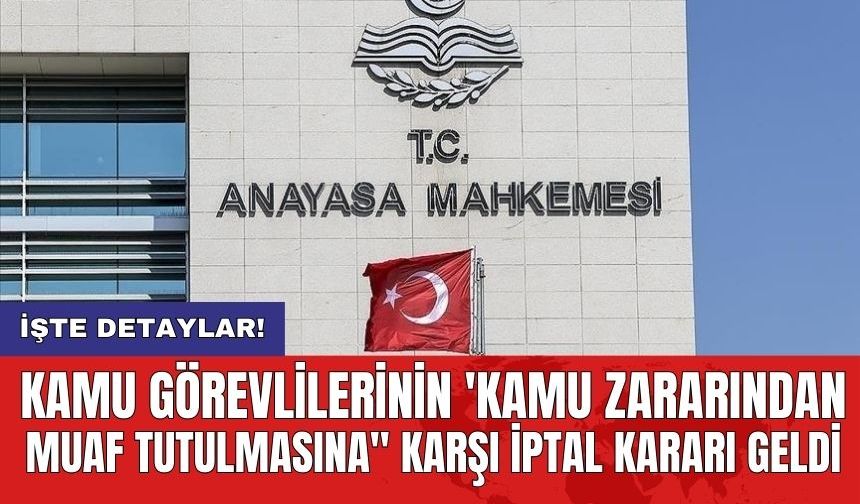

Karar AYM'den geldi! Sendikaların grev hakkını askıya almasının önüne geçildi

Gündem

Mahkeme idare aleyhine 50.000 TL manevi tazminata hükmetti

Gündem

Hastanede korkunç olay... Personel canına kıydı!

Gündem

Darbettiği doktoru tehdit edince tutuklanmıştı, yine tahliye oldu

Gündem

Hastanelerde Ciddi Temizlik Sorunu Var !

Gündem

Genç doktor hayatını kaybetti!

Gündem

Kamu görevlilerinin 'Kamu Zararından muaf tutulmasına'' karşı iptal kararı geldi

Gündem

Sedyeden düşürdükleri hasta ölünce hapisle yargılanacaklar!

Gündem

AK Parti'den Sağlık Çalışanları ile ilgili Kanun Teklifi hazırlığı

Gündem

8.000 Sürekli İşçi Alımı Göreve Başlama İşlemleri Hakkında Duyuru

Gündem

Randevu alıp gelmeyenler aynı branşta hiçbir hekime müracaat edemeyecek

Gündem

Aile sağlığı merkezinden hırsızlık yapan 2 zanlı tutuklandı

Gündem

Diyarbakır Sağlık Müdürlüğünden başıboş köpek açıklaması

Gündem

Doktor ve Sağlık Memurunun Evinden Çok Sayıda Hap Çıktı

Bakanlık

Bakanlıktan Ağız ve Diş Sağlığı Tesisleri Hakkında Önemli Genelge

Gündem

Eski eşi ile kızını öldüren diş teknisyenin cezası belli oldu

Gündem

Doktora Çıplak Fotoğraf Soruşturması

Gündem

Korsanlar devlet hastanesinin hasta ve personel bilgilerini ele geçirdi iddiası

Gündem

Jandarma personeli, sağlık çalışanını böyle ısırmış -

Gündem

Balkon Kazası: Sağlık Memuru Öldü. Doktor Yaralı

Gündem

Yeni Rakamlar Açıklandı. Sağlıkçıların Tamamı Yoksul

Gündem

Milletvekili: Hastanemiz Şehrin Yüzölçümünü Değiştirecek

Gündem

Sağlık çalışanlarına saldıran uzman çavuş açığa alındı

Gündem

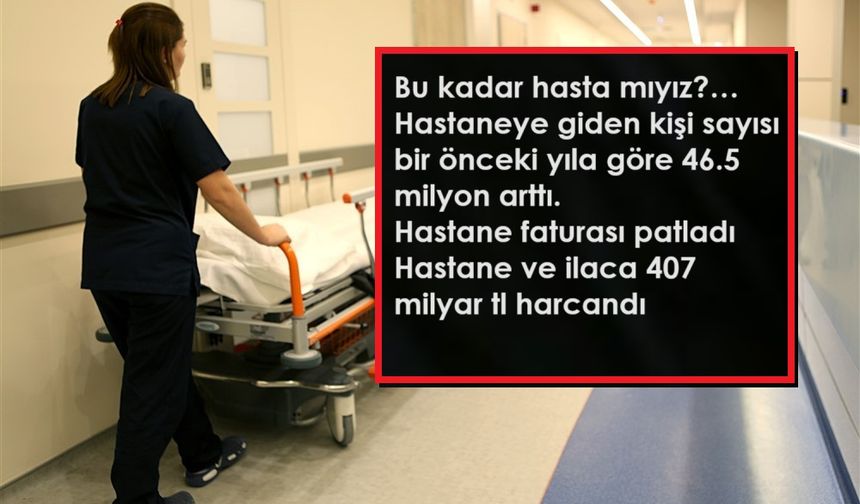

Her bir kişinin yılda ortalama 7 kez hastaneye gittiği belirlendi

T

Genç ebe vefat etti

İşte değişime en yakın bakanlar! Ankara hareketlendi

İstanbul Üniversitesi Sözleşmeli Sağlık Personeli Alımı

Erzincan'da otomobil ile ambulans çarpıştı: 6 yaralı

TUS Sonuçları Açıkladı

1

Özel Haber

2024 Sağlık Personeli Nöbet Ücretleri

2

Gündem

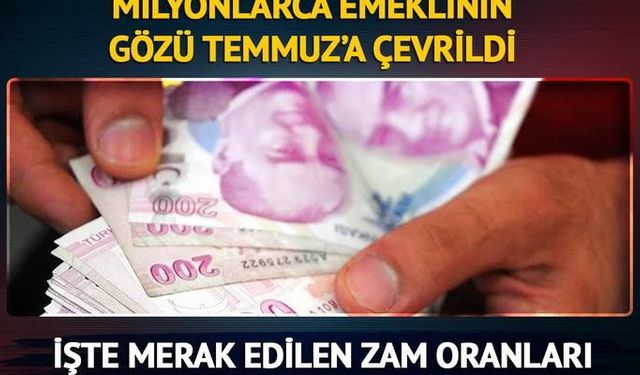

Aziz Çelik: Memur enflasyonun 5 puan altında zam alacak

3

Atamalar

Bayram Sonu Sağlıkta Görevden Almalar Olacak

4

Gündem

AK Parti'den Sağlık Çalışanları ile ilgili Kanun Teklifi hazırlığı

5

Gündem

Bu Hastanede Başhekim, Başhekim Yardımcıları ve Müdürler İstifa Etti

Son Dakika

Gündem

Bakanlık

Duyuru

Atamalar

Mevzuat

Sendika

Kpss - Sınav

23:38

Genç ebe vefat etti

21:29

Mahkeme idare aleyhine 50.000 TL manevi tazminata hükmetti

20:34

Memur-Sen 'toplu sözleşme ikramiyesi' talebini Bakan Işıkhan'a iletti

20:24

Sağlık Bakanı Koca’dan Tokat’taki depreme ilişkin son durumu açıkladı

19:38

Toplu sözleşme ikramiyesine ilişkin kanun teklifi Bakan Işıkhan'a sunuldu

19:34

Tokat'ta 5,6 büyüklüğünde ikinci deprem

19:33

MSB açıkladı: İncirlik Üssü'nün adı değişti

16:41

Eski Bakan Recep Akdağ'ın Acı Günü

16:30

Hastanede korkunç olay... Personel canına kıydı!

15:56

Darbettiği doktoru tehdit edince tutuklanmıştı, yine tahliye oldu

15:52

Milli eğitim müdür yardımcısı ve 2 okul müdürüne gözaltı

15:47

Şehir Hastanesinde kavga: Birbirlerine girdiler

15:46

Kamu Hastaneleri Başkanı, Başhekim olarak atandı

14:00

Kamu Hastaneleri Başkanı, Başhekim olarak atandı

13:38

AK Parti'den Saadet Partisi Milletvekili Kasap'a tepki

13:37

Vekil Kasap savcıları göreve davet etti!

13:30

Tüketicilere uyarı: Magnum dondurmaları toplatılıyor

13:28

Hastane randevusunda yeni dönem! Bakan Koca açıkladı: Geçersiz kabul edilecek

Foto Galeri

ÖTV matrahları otomobilde tabloyu değiştirdi

Memurlar Temmuzda Ne Kadar Zam Alacak?

Araştırma: 1 ay boyunca uykularını tam alanlar 6 yaş daha genç hissediyor

Türkiye'de Yaşam Süresinin En Uzun Olduğu İller

Hurma Ve Limon İkilisinin İnanılmaz Faydaları

30 Büyükşehir Anketinden Sürpriz Sonuçlar Çıktı! İşte Değişen İller...

Sendika

Toplu sözleşme ikramiyesine ilişkin kanun teklifi Bakan Işıkhan'a sunuldu

Son Dakika

Tüketicilere uyarı: Magnum dondurmaları toplatılıyor

Gündem

Sendikalar tarafından kurumun işleyişine zarar verecek faaliyetler mi yürütülüyor

Sendika

Sağlık Çalışanları Vergide Adalet İstiyor

Gündem

Vali, liyakatsiz atamalara el koydu

Sendika

Genç Sağlık Sendikası'ndan anlamlı hareket

Gündem

Bakan Tunç'tan GYS'de sorulan sorulara ilişkin iddialara yalanlama

Duyuru

116.Dönem Devlet Hizmeti Yükümlülüğü isim listeleri yayınlandı

Gündem

Kendisini doktor olarak tanıtıp, 800 bin liralık motosikleti test sürüşü bahanesiyle çaldı

Sendika

Hekimsen Sendikası Genel Merkez Delege Seçimlerine Katılım Çağrısı

Sendika

Ali Yalçın TBMM'de Memurlar İçin Yapılacak 10 Çalışmayı Listeledi

Gündem

Depremzede öğrencinin öğrenim kredisi bursa dönüştürüldü

Gündem

Hemşire tedavi gördüğü hastanede vefat etti

Gündem

Özgür Özel, sendika ve kitle örgütleriyle bayramlaştı

Gündem

Bakan Koca, Hatay'da hastaları ve sağlık çalışanlarını ziyaret etti

Gündem

Sağlık Müdürü Bayramda Personeli Yalnız Bırakmadı

Gündem

Enflasyon tahminleri güncellendi, İşte merak edilen zam oranları

Gündem

112 Acil Çağrı Merkezi çalışanları gereksiz çağrılardan şikayetçi

Gündem

Başhekim yardımcısı kalp krizi geçirdi…

Gündem

Doktor Adnan Özmen vefat etti

Özel Haber

2024 Sağlık Personeli Nöbet Ücretleri

Sağlık Personelinin Oy Tercihini neler Etkiledi

KOCA'nın Yeni Çalışma Alanı Açıklamasının Detaylarını Öğrendik

Anasayfa

Kategoriler

Son Dakika

Gündem

Bakanlık

Duyuru

Atamalar

Mevzuat

Sendika

Kpss - Sınav

Foto Galeri

Video

Yazarlar

Röportaj

Biyografi

Anketler

Künye

İletişim

Servisler

Nöbetçi Eczaneler

Hava Durumu

Namaz Vakitleri

Trafik Durumu

Puan Durumu

Tüm Manşetler

Son Dakika Haberleri

Haber Arşivi